前回の記事でディスプレイ業界の概要をまとめた。

今回の記事で、ディスプレイ業界の勝ち方についてまとめてみる。

今回の記事も前回と同様、主に参考にしたのは以下の論文。

目次

ディスプレイ業界では勝ちパターンを作りにくい?

~市場シェアの分析~

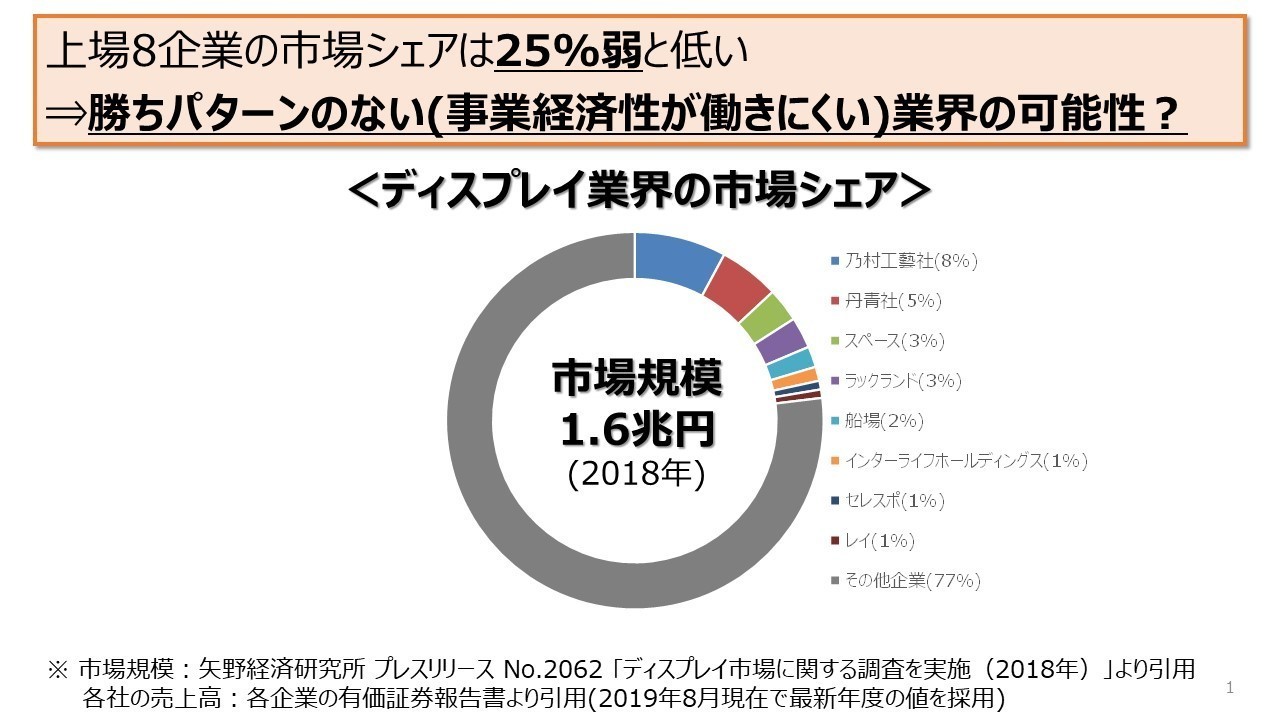

まずは市場シェアについてみてみる。

矢野経済研究所のプレスリリースはこちら

図に記載の通り、上場8社の市場シェアは25%弱である。

もちろん、非上場企業で売上高の高い企業がいる可能性はあるが、少なくとも業界最大手2社と言われている乃村工藝社・丹青社のシェアだけでも15%弱であることから、やはりシェアの大きな企業はいないと思われる。

勝っている(シェアの大きい)企業がいないことから、勝ちパターンの作りにくい(事業経済性の働きにくい)業界と言える。

勝ちパターンを作りにくいのは、外部調達コスト比率が高いから?

~要素コストの分析~

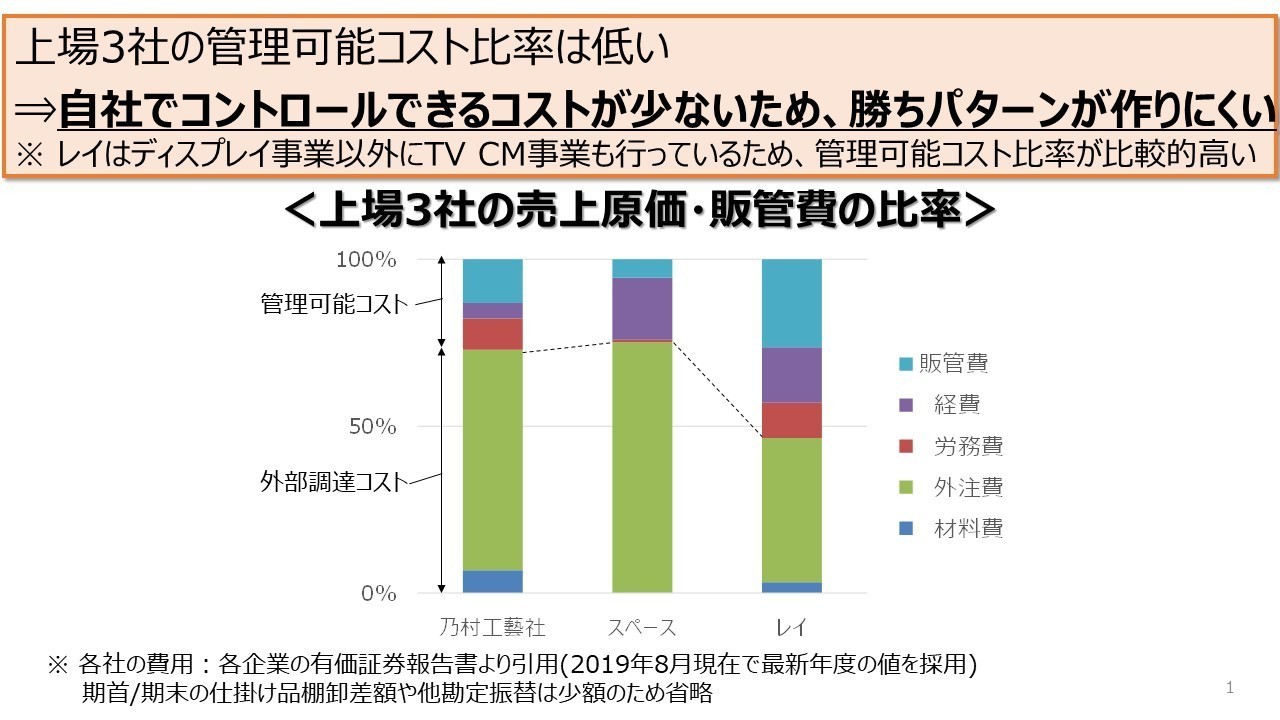

続いて、なぜ勝ちパターンを作りにくいのかについて分析してみる。

経営分析のリアルでは、

外部調達コストが高い業界(卸売など)は、自社でコントロールできるコストが少ないので、勝ちパターンを作りにくいということだった。

そこで、上場7社のうち、営業利益率の高い3社:乃村工藝社・スペース・レイに絞り、要素コストの内訳を分析してみる。

図に記載の通り、管理可能コストの比率が低く、外部調達コスト(特に外注費)の比率が高い。

(レイは、ディスプレイ事業以外にTV CM事業も行っているため、管理可能コスト比率が比較的高いと考えられる)

このことから、ディスプレイ業界は、自社でコントロールできるコストが少ないこともあり、勝ちパターンを作りにくいと言える。

なお、この分析における注意点は、単体決算での比較ということである。

(売上原価明細書は単体決算のものしかないため)

ただし、子会社のいないセレスポのコスト内訳も同様の傾向であるため、連結で分析してみても同様の傾向であると思われる。(データは省略)

ディスプレイ業界は機会事業である

~外注費が高い理由考察~

それではなぜディスプレイ業界は外部調達コスト(特に外注費)が高いのか?

本記事冒頭に記載の参考文献を基に整理してみた。

以下2つの理由が考えられる。

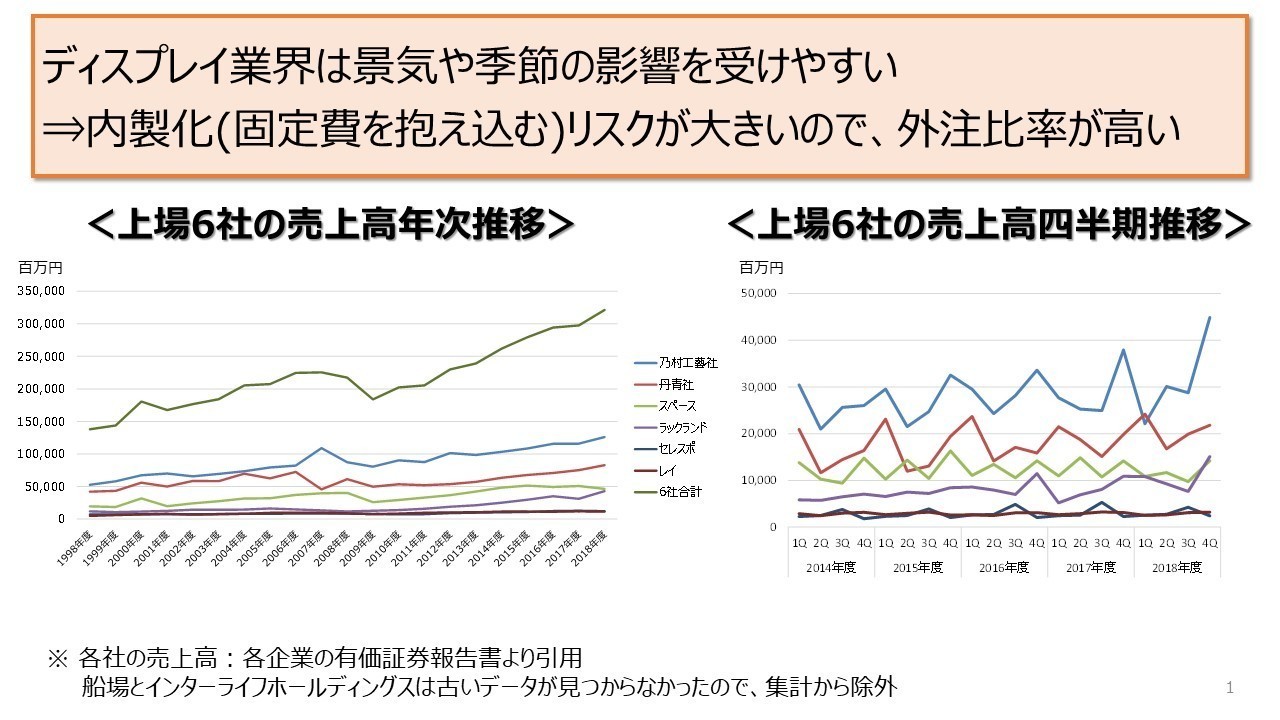

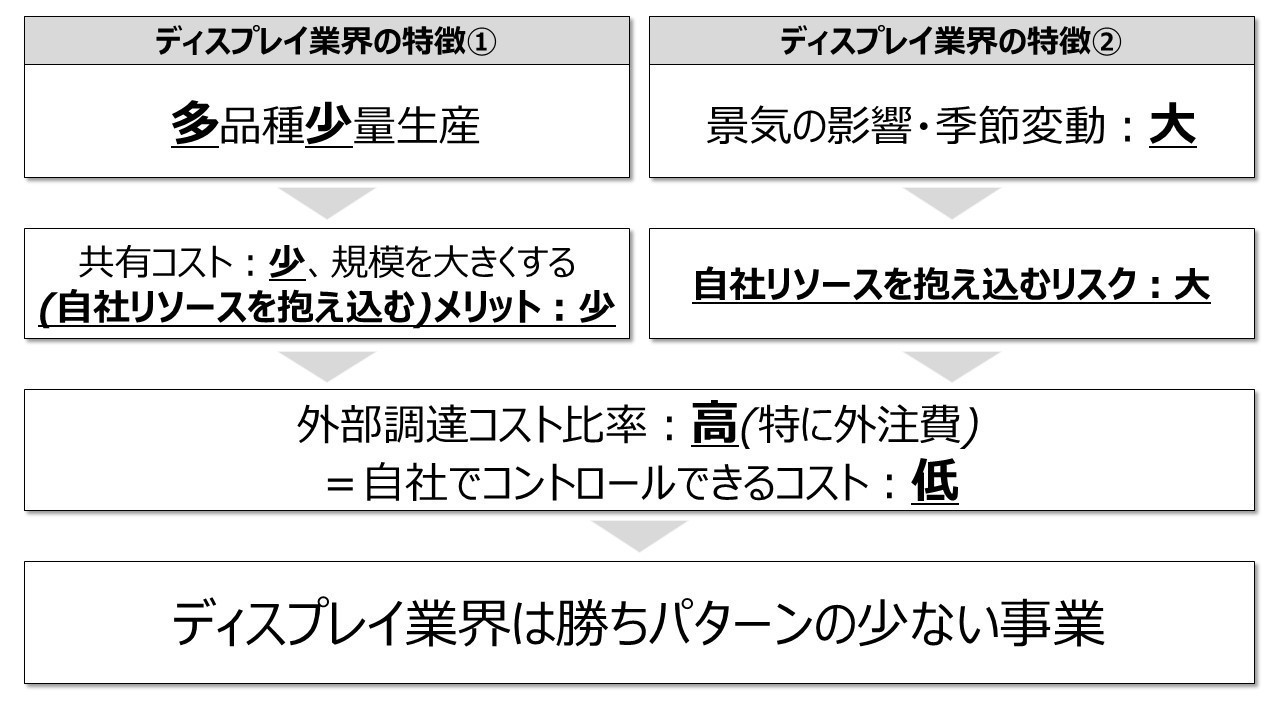

①業績が景気変動/季節変動の影響を受けやすく、内製化(固定費を抱え込む)リスクが大きい

ディスプレイ業界の売上は、設備投資や広告宣伝費などに連動しやすい。商業施設の開発や改装・プロモーションイベントなどがあって初めて仕事が発生するからだ。

そのため、景気の影響を非常に受けやすい。

また、季節の変わり目やクリスマスなどのタイミングで内装を変更することが多く、その時期に売上高が高くなるが、他の時期は売上が低くなる。よって、ディスプレイ業界は季節変動も大きい。

実際に上場6社の売上高推移を示す。

リーマンショックの影響の出た2009年に売上高が大きく減少しており、その後の景気回復で売上高が大きく改善していることがわかる。

また、四半期ごとの売上高も変動が大きく、毎年似たような動きをしていることから、季節変動が大きいとわかる。

このような状況において、

自社内でリソースを抱え込むことは、リスクが大きい。

よって各社とも可能な限り外注費を大きくしていると思われる。

②案件は特注(多品種少量生産)であり、規模の経済性が働きにくいため、リソースを増やすうまみが少ない

ディスプレイ業界の案件は特注である。よって、他の案件に制作物を転用することは難しい。そのため、案件間の共有コストが少ないので規模の経済性が働きにくい。となると、自社内でリソースを抱え込んで規模を大きくするメリットが少ない。

②記載のようにメリットが少なく、①記載のようにデメリットが大きいため、自社内でリソースを抱え込まず、外注に頼っているのである。

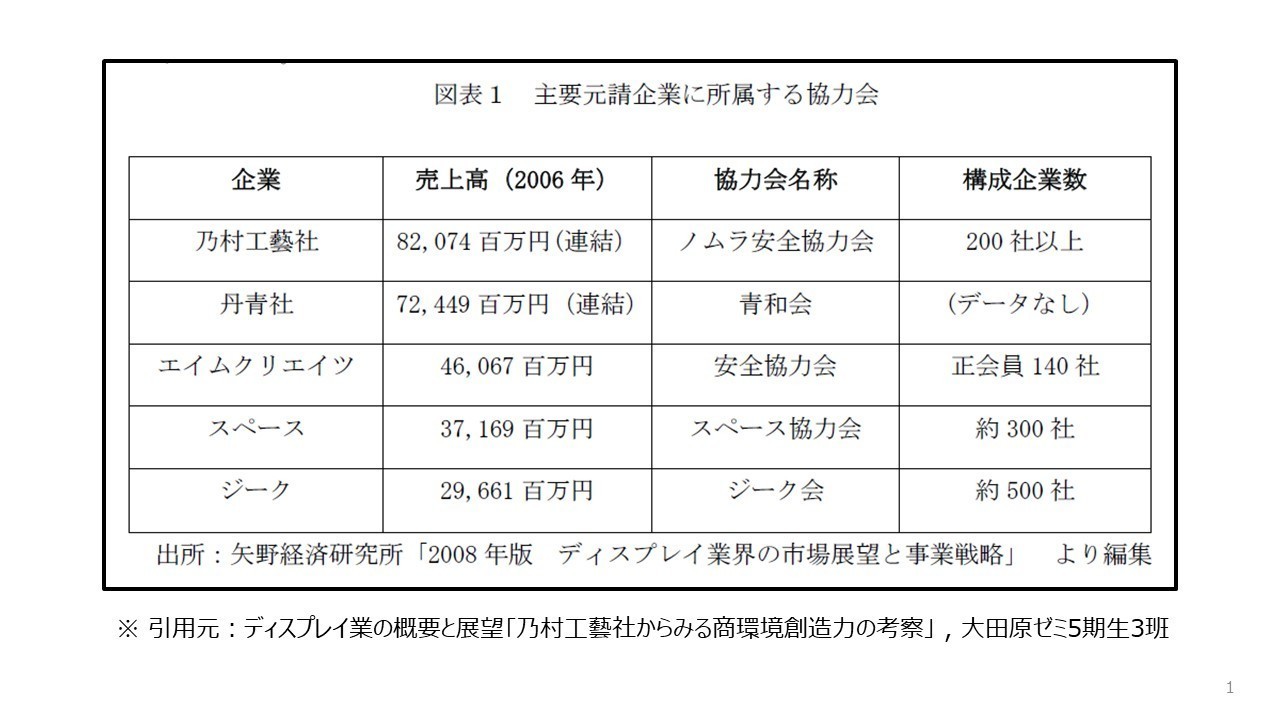

ちなみに、ディスプレイ業界はこのような特徴から、企画~制作・施工までを一貫して請け負う元請企業と、元請企業から主に制作・施工を請け負う下請企業とに、分業が進んでいる。

特に、主要な元請企業は、協力会という、下請企業の集まりを組織している。

まとめ

以上、少し長くなったが、ディスプレイ業界の勝ち方についてまとめてみた。

ここまでの論理の流れを整理すると次のようになる。

なお、今回の記事と前回の記事で作成した資料のパワポ版と元データExcelを100円で提供いたします。

時間をかければ誰でも作成できるかと思いますが、皆さまの時間節約のためにご活用いただけましたらと存じます。

/wp-content/uploads/2024/12/n695f3bf8a722_06bf25b3b092c8033bbfc433a7046897.pptx

/wp-content/uploads/2024/12/n695f3bf8a722_1a0818aeb48080fc702aac15a2df40d7.xlsx